Kies een thema om meer over te leren

Zoek hier in alle blogs

Belastingadvies

Blogs

-

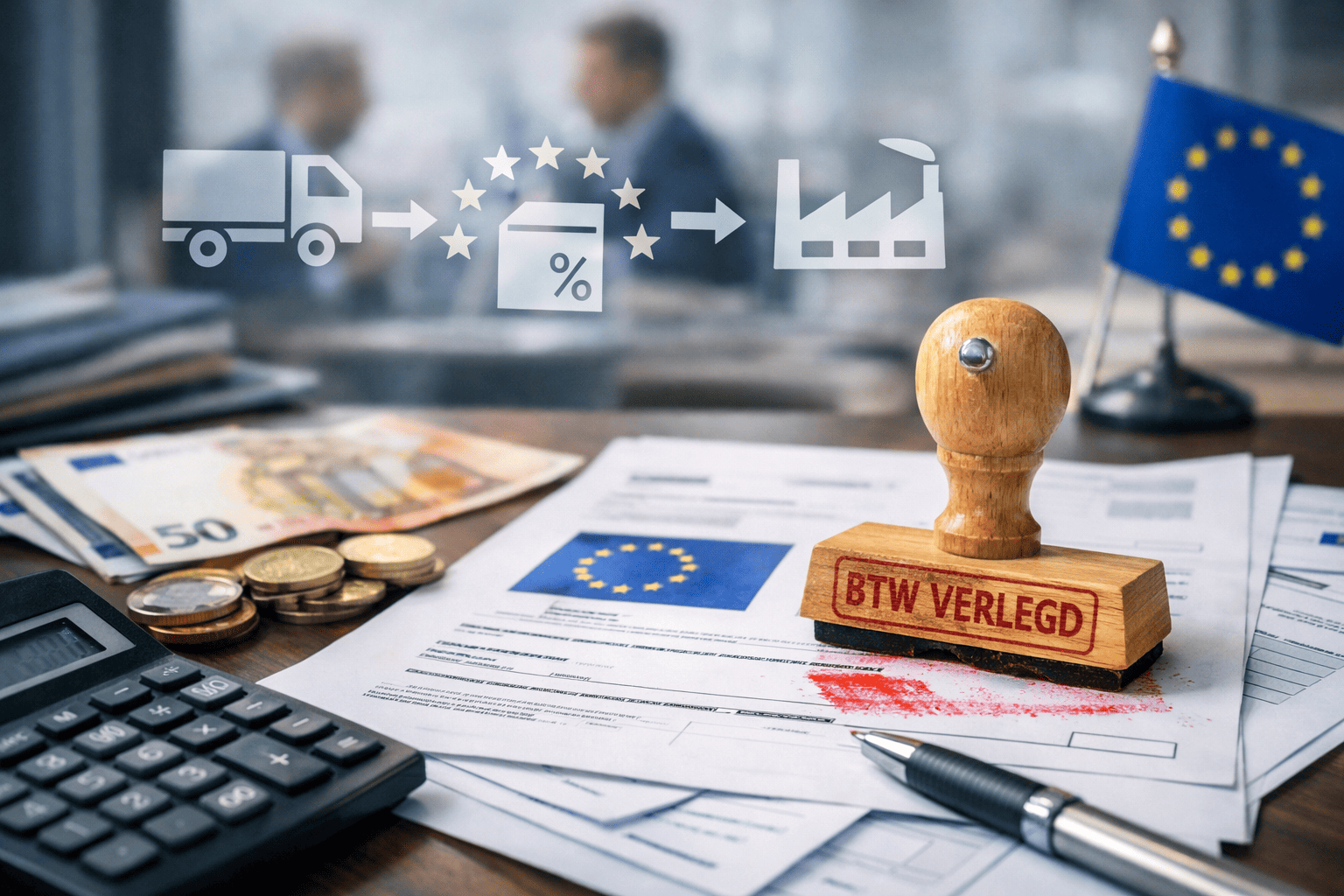

BTW verleggen: wanneer, waarom en hoe?

Je stuurt een factuur. Normaal zet je er keurig 21% btw op. Maar nu zegt je opdrachtgever: “Graag btw verleggen.” Toch is de verleggingsregeling heel logisc...

-

Dit zijn de belastingwijzigingen in 2026

Je merkt het elk jaar weer: net als je administratie lekker “op rails” staat, schuift de wetgever de wissels om. Per 1 januari 2026 gaan er opnieuw knoppen ...

-

Wat is de mkb-winstvrijstelling in 2026?

Als ondernemer met een eenmanszaak of een VOF wil je niet meer belasting betalen dan nodig. De mkb winstvrijstelling is daarbij een vaste speler. Maar wat is mk...

-

Ondernemersaftrek 2025: de regels en bedragen op een rij

Als ondernemer in Nederland kun je profiteren van verschillende fiscale voordelen. Eén van de bekendste en meest waardevolle is de ondernemersaftrek. Maar wa...

-

Belastingwijzigingen 2025: Dit moet je weten als ondernemer of particulier

Het nieuwe jaar brengt weer de nodige belastingwijzigingen met zich mee. Of je nu ondernemer, zzp’er of particulier bent, de veranderingen hebben directe invl...

-

Belastingadviseur inschakelen: Wanneer is het écht nodig voor ondernemers?

Als ondernemer wil je het liefst bezig zijn met je klanten, nieuwe kansen grijpen en je bedrijf laten groeien. Maar terwijl jij focust op succes, stapelt de adm...

-

-

Eindejaarstips 2024 voor ondernemers: Bereid je optimaal voor op 2025

Het einde van het jaar is hét moment om je financiële en zakelijke zaken op orde te brengen. Of je nu een zzp’er, DGA of particulier bent, er zijn volop kan...

-

Fiscale valkuilen bij zakelijke auto’s: hoe voorkom je ze?

Het rijden in een zakelijke auto biedt gemak en voordelen, maar kan ook onverwachte fiscale problemen opleveren. Denk aan bijtelling, een onvolledige rittenregi...

-

Hoeveel bijtelling geldt voor een werknemer die in meerdere auto’s rijdt?

Bijtelling kan ingewikkeld zijn, zeker als je als werknemer meerdere auto’s van de zaak gebruikt. Hoe zit het dan precies? In deze blog leggen we alles helder...

Meest gelezen blogs

BTW verleggen: wanneer, waarom en hoe?

Je stuurt een factuur. Normaal zet je er keurig 21% btw op. Maar nu zegt je opdrachtgever: “Graag btw verleggen.” Toch is de verleggingsregeling heel logisch, mits je...

feb 19, 2026

Dit zijn de belastingwijzigingen in 2026

Je merkt het elk jaar weer: net als je administratie lekker “op rails” staat, schuift de wetgever de wissels om. Per 1 januari 2026 gaan er opnieuw knoppen...

jan 20, 2026

Wat is de mkb-winstvrijstelling in 2026?

Als ondernemer met een eenmanszaak of een VOF wil je niet meer belasting betalen dan nodig. De mkb winstvrijstelling is daarbij een vaste speler. Maar wat is mkb-winstvrijstelling...

nov 25, 2025